EnerFutureは、2050年までの年間エネルギー予測を提供します 50カ、国以上向けに3つの異なるシナリオにわたって。私たちのサービスは、エネルギー源別、セクター別、発電所別のエネルギー需要、発電量、価格、GHG排出量の将来について、国。 このサービスは、独占的で実績のあるモデリング方法論に基づいて、一貫したデータセットを提供します。

EnerFutureは、世界中のエネルギー市場の発展を評価するのに役立つツールで、ビジネス戦略計画の策定に役立ちます。

最新のアップデート:

- すべての価格は、現在の通貨(USDまたはEUR)と固定通貨(USD25またはEUR25)で表示されています。

- 最新の動向を反映した新たな予測:

- エネルギー・気候政策の動向(最新のNDCおよび政策を含む)(2025年末時点)

- 米・イスラエル・イラン戦争と、それが化石燃料の供給および価格に与える影響 (2026年4月上旬時点)

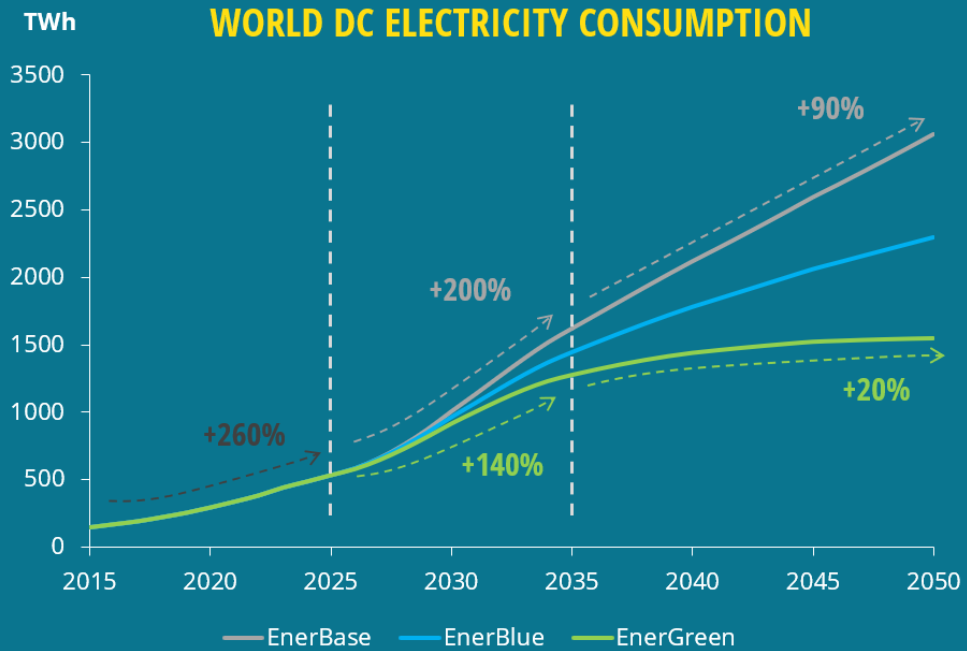

- データセンター — 電力需要、コストに基づく供給競争、種類別・用途別の内訳を含む国別モデリング

- データセットには、最新の過去データが含まれている。

2050年の世界の脱炭素化指標*

*EnerBlue/NDCsシナリオ

例:」

- 国民一人当たりのCO2排出量:1.55 tCO2/人

- GDPに対するCO2原単位: 0.05kgCO2/$15ppp

- 発電のCO2原単位 50.90gCO2/kWh

これらの指標は、EnerFutureデータベースの3つのエネルギーシナリオについて、世界、地域、国レベルで利用可能です。

エネルギー需要予測:2010年から2050年までの石油製品の輸送(ktoe)

発電量予測:2010年から2050年までの太陽光発電容量(MW)-インドネシア、チリ

韓国、日本、米国、ドイツの卸電力価格 - EnerBlue

メキシコのビルおよび産業におけるエンドユーザー向け天然ガス価格 - EnerBase, EnerBlue, EnerGreen

電解水素製造

国別スナップショット-中東のCO2総排出量

GDPデフレーター:インフレ予測仮説 - EnerBlueシナリオ

データセンターの電力消費量 – 世界 – EnerBase、EnerBlue、EnerGreenシナリオ

包括的で複雑なPOLESモデルへの容易なアクセス:

- POLES は、エネルギーシステムのモデリングと予測における世界的な参考資料である。

- このモデルは、エネルギー価格の内生的計算を伴う需給の動的シミュレーションを使用する

- POLESモデルの詳細な解説を収録

- モデル化の方法論とシナリオが明示されている。

- 独立した見解。Enerdata社は、いかなる政府機関やエネルギー会社とも関係を持たない。

- 他の情報源と比較したベンチマークが可能

- 定期的な更新

- 各国固有のエネルギーバランスと整合性のあるグローバルな予測

- エネルデータのエネルギーシステムモデリング専門家による支援

- グローバル カバレッジ (65+国/ 地域 )

- 3つの詳細なシナリオ

- 世界的に認知されたPOLESモデルと2000年から2024年までの過去データに基づく2050年までの予測、毎年更新される。

- 石油、ガス、石炭、電力、水素、バイオマスの全エネルギーをカバー。再生可能エネルギーに焦点を当て、需要、供給、指標に関するシリーズを含む。

- 燃料別および部門別二酸化炭素排出量予測

- エネルギー移行指標:エネルギーおよびCO2原単位、再生可能エネルギーの割合、最終エネルギー需要における電化の度合い

- パワーミックス予測(設備容量と生産量)

- 化石燃料と再生可能エネルギーの両方をカバー

- すべての価格は、現在の通貨(USDまたはEUR)と固定通貨(USD25またはEUR25)で表示されています

- 追加のGDPデフレーター(インフレ予測仮説):現在の予測では、インフレと為替レートの動向に関する仮定が反映されています

- 24時間365日オンラインアクセスが可能なユーザーフレンドリーなインターフェース

- .xlsxおよび.csvフォーマットで無制限にデータをエクスポートし、独自のデータベースやモデルと統合可能

- 国やシナリオのベンチマークに利用できるグラフや表のデータ(オンラインインターフェースで直接、円グラフ、折れ線グラフ、棒グラフのカスタムデータ可視化オプションが利用できます。)

- 国別スナップショットをPDFでダウンロード可能

オプションモジュール:

- MACC :長期限界削減費用曲線 は選んだ年、国や部門の異なる炭素価格水準で達することができる排出削減の異なるレベルを生成します。

- 2つのシナリオ間で排出量削減を可能にするレバーの内訳を示すウェッジモジュール。

- Granular Demand Forecast: 最終用途の消費に踏み込んだきめ細かな需要予測

エネルギー/排出 :

- 石油

- ガス

- 石炭

- 電気

- バイオエネルギー

- 水素

- 熱

- 再生可能エネルギー

CO2排出量 - CCS: 排出源ごとのCO2回収(化石、プロセス、バイオマス、DACCS)

電源:

- エネルギータイプ別発電量と容量:

- 化石燃料(石油、ガス、石炭)

- 原子力

- 水力

- 洋上・陸上風力発電、

- 太陽光発電(集中型・分散型PV)、

- バイオエネルギー(固体バイオマス、バイオ燃料、バイオメタン)、その他の自然エネルギー

需要:

- 燃料別一次需要および最終需要の合計

部門別・燃料別最終需要

セクター:

- 発電

- 産業

- 輸送

- 住宅/サービス/農業

水素:

- 最終需要部門別消費量

- 供給源別生産量(化石、化石+CCS、電気分解、バイオエネルギー)

- 産業部門におけるエンドユーザー価格予測

データセンター :

- エネルギー消費量および供給能力の過去データと将来予測

- 30カ国以上および集計データが利用可能

- 四半期ごとに更新される正確なデータ: 常に最新の情報をお届けします。

- インフレ調整: 当社の価格にはインフレ調整が含まれています。

- POLES予測モデル: 堅牢なPOLESモデルを活用し、世界市場を360度包括的に把握します。

- グローバル・インサイト: 3つの異なるEnerfutureシナリオにまたがる73の国と地域からの最新の洞察にアクセスできます。

- 進化分析: 国際的な石油、ガス、石炭価格の動向に注目

対象国

65以上の国と地域

ヨーロッパ

アイルランド

イギリス

イタリア

オーストリア

オランダ

ギリシャ

クロアチア

スイス

スウェーデン

スペイン

スロバキア

スロベニア

チェコ共和国

デンマーク

ドイツ

トルコ

ノルウェー

ハンガリー

フィンランド

フランス

ブルガリア

ベルギー

ポーランド

ポルトガル

ルーマニア

ヨーロッパの骨材*:

欧州

欧州連合

バルト三国(エストニア、ラトビア、リトアニア)

アメリカ

カナダ

アメリカ

メキシコ

ブラジル

アルゼンチン

チリ

米州の骨材*:

北米

ラテンアメリカ

中央アメリカ、メキシコ、カリブ海諸国

中米およびカリブ海諸国

ブラジル、アルゼンチン、チリを除く南米(コロンビア、ベネズエラ、エクアドル、ペルー、ボリビア、スリナム、ガイアナ、パラグアイ、ウルグアイを含む)

アジア

インド

インドネシア

タイ

ベトナム

マレーシア

中国

日本

韓国

南アジア(インドを除く)*

東南アジアの他の地域*

パシフィック

オーストラリア

パシフィック

CIS

ウクライナ

ロシア

その他のCIS *

アフリカ

アルジェリア・リビア

エジプト

モロッコ-チュニジア

南アフリカ

アフリカ総計*:

アフリカ

北アフリカ

サハラ以南のアフリカ(南アフリカを除く)

中東

サウジアラビア

中東の骨材*:

中東

湾岸諸国

地中海沿岸諸国(湾岸諸国を除く)

データセンタ

電力需要、コストに基づく供給競争、種類別・用途別の内訳を含む国別モデリング

|

価値提案:

特徴:

|

|

EnerFuture シナリオ

EnerBase

EnerBase

EnerBaseは、既存の政策と過去のトレンドが、さらなる気候変動への野心なしに継続される世界を描いている。最新の更新版では、2035年以降に温室効果ガス排出量が減少すると予測しており、温室効果ガス排出削減についてより野心的である。このシナリオでは、気温は約3℃上昇する。

EnerBlue

EnerBlueは、2030年に向けたNDC(国家決定貢献)およびその他の国家公約の成功裏の達成と、2030年以降の一貫した努力の継続に基づいている。新興国の持続的成長は、世界のエネルギー需要の強力な原動力であるが、成長ペースをコントロールする上で、政策が重要な役割を果たす。このシナリオでは、世界の気温上昇は約2.5℃となる。

EnerGreen

EnerGreen

EnerGreenは、各国がNDCの公約を達成または超過達成し、その後定期的に排出量目標を修正することで、より厳しい気候政策の影響を調査しています。これらの変化は、エネルギー効率の大幅な改善と自然エネルギーの強力な導入につながる。このよりクリーンな軌道では、世界の気温上昇は2℃以下に抑えられる。

Related Information

2050年までの世界のエネルギーと気候のシナリオ

当社の予測専門家は、エネルギーの将来を詳細に分析した2025年版を発表しました。この分析では、2050年までの予測に使用した3つのシナリオ(EnerFuture情報サービスの構成要素)の最新版を活用しています。