2050年までの石油・ガス市場価格の予測

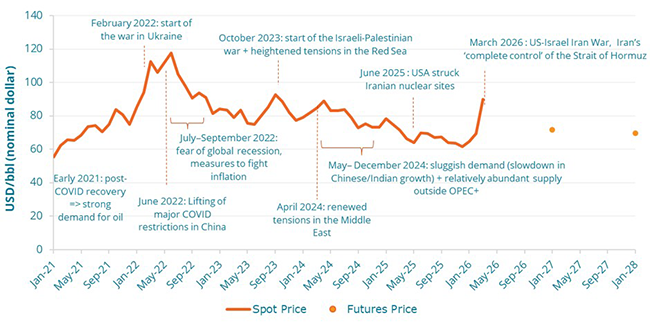

過去5年間は、市場史上でも最も変動の激しい石油・ガス価格の推移が見られた時期でした。2026年3月初旬、米国・イスラエルによるイラン戦争の勃発により化石燃料価格が急騰し、国際市場における石油・ガス価格の先行きに対する懸念が再び高まっています。

本分析では、3月6日時点までの正確な過去データに基づき、EnerFutureの化石燃料市場価格予測の根拠となる要因について、石油(ブレント)および欧州の天然ガスに焦点を当てて解説します。Enerdataの石油・ガス価格予測は、現在の地政学的状況や経済活動に左右される短期的な価格変動と、主にエネルギー需要の影響を受ける長期的な価格変動の両方を捉えています。

過去5年間の石油・ガス市場の動向を振り返る

石油価格の推移:新型コロナパンデミックと地政学的緊張

2021年以降、石油市場は主に新型コロナパンデミックからの回復、地政学的紛争、そしてマクロ経済政策の転換に牽引され、石油市場史上最も変動の激しい5年間の一つとなった。

実際、2021年初頭、ブレント原油は約50ドル/バレルで取引されていた。パンデミック後、石油需要は供給の回復を上回るペースで回復し、これに加えOPEC+(石油輸出国機構)による減産が維持された。これらの複合的な影響により価格は着実に上昇し、年末には約75~80ドル/バレルに達した。

2022年は、この期間の中で最も激動の年となった。2022年2月のウクライナ侵攻後、ロシアからの供給が途絶えるのではないかという懸念から、価格は急騰した。6月、ブレント原油は130ドル/バレルと、2008年以来の高値を記録した。下半期には、中央銀行による(インフレ抑制のための)高金利政策が世界的な景気後退への懸念を招き、12月までに価格は平均80ドル/バレルまで下落した。

2023年、市場は供給制限と経済的な逆風の間で揺れ動いた。供給面では、サウジアラビアとロシアが価格を支えるため大幅な自主的な減産を実施した一方、需要面では、高金利や中国の経済回復が予想より鈍かったことが、ブレント原油価格に下押し圧力をかけた。年間を通じて、価格は概ね1バレルあたり72ドルから95ドルの間で変動し、イスラエル・パレスチナ紛争や紅海における緊張の高まりを背景に高値を記録したものの、年間平均は約82ドル/バレルとなった。

2024年を通じて、市場は2つの相反する要因の影響を受けてきた。一方では、中東の紛争や紅海での船舶攻撃の多発が地政学的「リスクプレミアム」をもたらし、価格が過度に下落するのを防いだ。他方では、非OPEC諸国の供給により、米国、ガイアナ、ブラジルで過去最高の生産量が記録され、OPEC+の減産分を相殺した。その結果、2024年のブレント原油価格は平均80ドル/バレルとなった。

2025年、中国経済の減速、インドの需要低迷、およびOPEC+圏外の比較的豊富な供給により、原油価格は下落傾向を続け、平均68ドル/バレルとなった。

図1:ブレント原油のスポット価格と先物価格

出典: Enerdata, EnerFuture

2026年3月、米国・イスラエルとイランの戦争を経て、イランによるホルムズ海峡の「完全な支配」を受け、石油価格は1か月足らずで30%以上急騰し、3月16日には102ドル/バレルに達した。OPEC+による4月の日量20万バレルの増産合意は、主にアジアへ輸出されているホルムズ海峡経由の石油生産の5分の1近くが停止した事態に比べれば、些細な出来事に過ぎない。

ブレント原油は現在、2027年限の先物市場で76ドル/バレルで取引されている。

欧州の天然ガス価格:EUの供給戦略転換がもたらした影響

過去5年間、ガス価格も激動の時期を経験した。欧州連合(EU)においては、ロシア産パイプラインガスへの依存から、グローバル化した液化天然ガス(LNG)市場への依存度を高める方向への転換が、その動向に大きな影響を与えた。

実際、2021年にはガス価格が上昇し始めた。その要因は、パンデミック後の経済回復後に在庫が低水準にとどまったまま、長く厳しい冬が訪れたこと、およびロシアからの「スポット」供給が著しく減少したことが重なったことである。12月までに、ウクライナ国境での緊張が高まる中、価格はすでに150ユーロ/MWhを超えた。

2022年はエネルギー危機の絶頂期であり、ウクライナ侵攻に続く前例のない価格変動が見られた。8月には、タイトル・トランスファー・ファシリティ(TTF)1価格が約340ユーロ/MWhという史上最高の日中高値を記録した。これは、予期せぬ需給の混乱に対する安全策として機能するガス貯蔵施設を、EU加盟国が冬に備えて何としても満たそうと急いだことが要因であった。冬のはじまりが非常に温暖だったこと、そして主に米国からのLNGが大量に流入したことにより、年末には価格は(約70~80ユーロ/MWh)低下した。

2023年は、価格が危機前の水準よりも高いレベルで安定した年となった。欧州は、ロシアからのパイプラインガスの大部分をLNGおよびノルウェーからのパイプラインガスで置き換えることに成功した。産業の操業停止や家庭での節減により、天然ガス消費量は平均7%減少した。価格は概ね30~55ユーロ/MWhの間で変動した。

2024年、市場は不安定ながらも安定した状態に達した。欧州は記録的な高水準の貯蔵量(多くの地域で80~90%以上)で年を迎えたため、TTF価格は25~45ユーロ/MWhの範囲内で比較的横ばいの状態が続いた。

2025年、ガス価格は12月まで下落傾向を維持し、28ユーロ/MWhという安値を記録した。9月、EUは冬季開始時の法的拘束力のある最低貯蔵要件を従来の90%から75%に引き下げたため、価格の下落傾向に拍車がかかった。2025年末までに、以前はロシアから供給されていたガスの大部分が、主に米国から輸入されたLNGに置き換えられていた。

2025年の下落傾向の後、2026年1月初旬に、欧州での寒波と継続する地政学的不確実性を背景に価格は反発した。2026年3月、米国・イスラエルによるイラン戦争の勃発後、TTF価格は急騰した。攻撃への対応として、カタールはLNG生産を停止し、ホルムズ海峡はイランの支配下にある。2

2026年最初の数週間における天然ガス価格の推移は、将来起こり得る事態のほんの一端に過ぎない――たとえ先物価格に基づけば市場が長期的な下落を予測しているとしてもである。

今後数年間、ガス価格は低水準で安定すると予想される。実際、来年度納入分の先物価格は30ユーロ/MWh、2029年納入分は22ユーロ/MWhに達すると見込まれている。とはいえ、これは依然として市場の投機や地政学的動向に大きく左右されており、将来的に価格が急騰するリスクが高まっている。

Source: Enerdata, EnerFuture

今後の展望:長期的な価格動向の要因は何か?

Enerdataは、独自の価格予測を構築する基礎として、天然ガスと石油の両方についてY+3年までの先物価格を採用している。これにより、短期的な動向を捉えつつ、現在の価格形成の根底にある政治的不安定性、経済活動、成長見通しを予測経路に組み込んでいる。

しかし、長期的な価格動向は、主に当該エネルギーキャリアの需要によって左右される。そのため、Enerdataの予測は、需要と供給の長期的な均衡を反映するのに特に適したPOLES-Enerdataモデルを用いて構築されている。

以下の分析では、2050年までの3つの対照的なエネルギー・気候シナリオを提示し、世界のエネルギー部門が辿り得る可能性のある道筋を探る:

- EnerBase:既存の政策と傾向が継続することを前提としたベースラインシナリオ

- EnerBlue:2024年末までに提出された各国の目標が達成されることを前提としたシナリオ

- EnerGreen:パリ協定に沿った温室効果ガス排出量の目標達成と、気温上昇を2°Cを大幅に下回る水準に抑えることを前提とした野心的なシナリオ

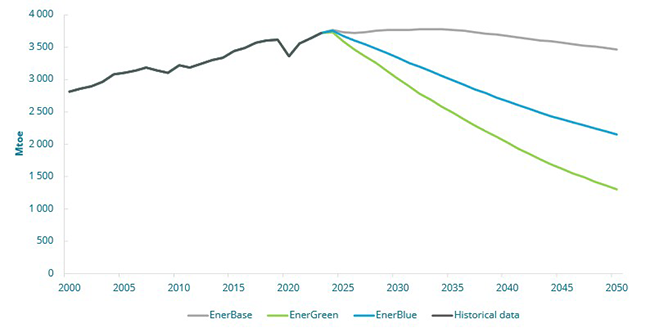

世界の石油需要が長期的な石油価格予測に与える影響

世界の石油需給パターンの原動力が変化するにつれ、石油市場は根本的な変革を遂げることになる。過去10年間、石油市場の動向は、米国の石油供給と中国の石油需要が並行して増加することで特徴づけられてきた。しかし、今後数十年間で、石油の需給状況は劇的に変化するに違いない。

実際、すべてのEnerFutureシナリオにおいて、世界の石油消費量は減少すると予測されている。この減少は、EnerBlueシナリオ(2025年比で2050年に-41%)およびEnerGreenシナリオ(同-64%)では顕著であるが、EnerBaseシナリオではより緩やかで、今後25年間で石油消費量はわずか7%減少するにとどまる。

しかし、これらのシナリオは地域ごとの差異に関する示唆も与えている。欧州では、内燃機関車に対する規制上の制約、電気自動車(EV)販売の拡大、および石油製品への炭素税が石油需要の減少を牽引している。欧州連合(EU)では、すでに2010年代にピークを迎えた石油需要が、EnerBlueシナリオでは年率11%、EnerBaseシナリオでは年率2%減少すると予測されている。

中国では、EV販売の急増、トラック(電気トラックやLNGトラックを含む)の継続的な普及、高速鉄道網の強力な発展、および経済構造の変化を背景に、石油需要は今後10年以内にピークを迎える見通しである。EnerBaseシナリオでは、中国の最終石油消費量は2032年に約680 Mtoeでピークに達すると予測されているが、EnerBlueシナリオでは、EV販売の加速がより顕著であるため、このピークは2025年に到来する。

EnerBlueシナリオにおいて、石油需要が上昇傾向を示すと予想される地域はインドとアフリカのみであり、その平均成長率はそれぞれ年率1.4%、3.4%となる。

航空および海運部門における石油の使用は、現在、例えば道路輸送で見られるような直接的な代替効果(電化やその他の非石油系代替手段)によって、これまでは比較的影響を受けてこなかったが、将来は変化する可能性がある。

供給側では、2015年から2024年にかけて、シェールブームによる米国産油量の増加により、世界の石油供給増加分の90%を米国が占めた。しかし、2030年および2050年の見通しは大きく異なる。米国の石油生産拡大のペースは確かに鈍化しており、ベネズエラの石油インフラの改修については依然として不透明感が強い。

長期的には、EnerBaseシナリオにおける比較的高い需要により、採掘が困難でコストの高い油田(例えば、深海油田やタイトオイルなど)の探査・生産が進むことになる。近年、タイトオイルやシェールガス(特に米国)の急速な開発が進んだ結果、石油生産の減産率が上昇しており、生産量を維持するためには多額の投資が必要となっている。EnerBlueおよびEnerGreenシナリオでは、油田の自然減産を相殺するための大きな投資は計画されていな。

EnerBlueシナリオでは、既存油田の減産ペースは観測された大幅な需要減少とほぼ一致している。一方、EnerGreenシナリオでは、需要の減少が油田の自然減産を上回っており、その結果、2050年に向けて原油価格が大幅に下落することになる。

図3:EnerFutureシナリオにおける世界の最終石油消費量

出典: Enerdata, EnerFuture

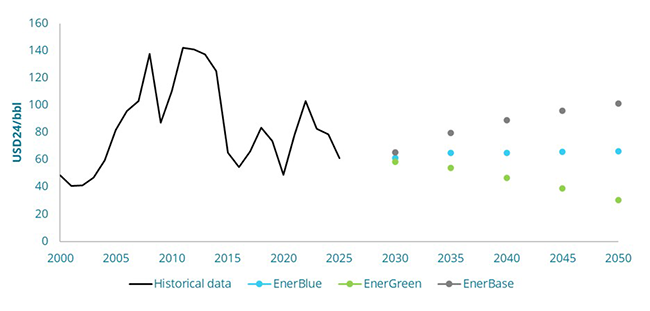

上記の背景や、石油需給の推移に影響を与える要因により、3つのシナリオ間で長期的な石油価格の推移に相違が生じる可能性がある。

「EnerGreen」シナリオでは、世界的な石油需要の大幅な減少により、ブレント原油価格は50%下落し、2050年には30ドル/バレル3となる。EnerBlueシナリオでは、石油需要が大幅に減少する(2025年から2050年の間に41%減)にもかかわらず、供給制約が依然として大きいため、ブレント原油価格は2050年時点で約65ドル/バレルと安定した水準を維持する。最後に、EnerBaseシナリオでは、2025年から2035年にかけて需要が横ばいとなった後、2035年に石油需要の減少が始まる。比較的高い消費量は、採掘が困難でコストの高い油田の探査・生産につながり、石油価格は着実に上昇し、2050年には約100ドル/バレルに達する。

EnerBaseの予測は、今後10年間で石油需要が比較的高い水準を維持するため、潜在的な市場の逼迫により価格変動の影響を受けやすい。

図4:EnerFutureシナリオにおける石油市場価格の推移

典: 出典: Enerdata, EnerFuture

天然ガス需要および関連価格の長期予測 ― 欧州市場に焦点を当てる

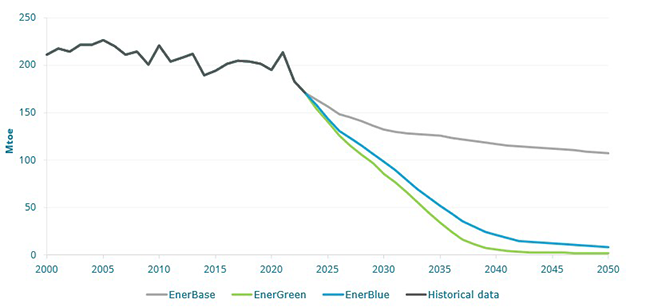

欧州連合(EU)では、天然ガスの消費量が「EnerGreen」および「EnerBlue」の両シナリオにおいて大幅に減少すると予測されており、2050年には2025年比でそれぞれ86%、80%減少すると見込まれている。

この減少は特に建築部門によるもので、ヒートポンプの導入増加および最終用途全体における大幅な電化により、ガスはほぼ廃止される(EnerGreenシナリオでは2025年から2050年にかけて94%減、EnerBlueシナリオでは91%減)。EnerBaseシナリオにおいても、建築部門の天然ガス消費量は2025年から2050年の間に47%減少し、52 Mtoeとなる。

EnerGreenおよびEnerBlueシナリオでは、産業部門における天然ガス消費量も大幅に減少し、2025年から2050年の間にそれぞれ75%および66%減少する一方、EnerBaseシナリオでは、燃料転換や産業プロセスの電化に向けたインセンティブが少なく、消費量は横ばいで推移する。

EUにおける天然ガス消費の大部分は、建築部門と産業部門が占めており、2025年にはそれぞれ60%と39%となる。残りの1%は運輸部門によるものであり、ガス消費削減の余地は極めて限定的である。

2022年以降、欧州諸国(英国を含む)は、主にFSRU(浮体式貯蔵・再ガス化設備)の急速な導入を通じて、再ガス化能力を大幅に増強してきた。2025年のEUのガス輸入に占めるLNGの割合は45%に達したが、2021年は20%であった。ガス消費の構造的な需要減少(再生可能エネルギーの加速、産業構造の転換、ヒートポンプの導入)は、欧州がLNGインフラのさらなる開発を計画している限り、構造的なLNG過剰生産能力につながる可能性がある。

図5:EUの最終天然ガス消費量

出典: Enerdata, EnerFuture

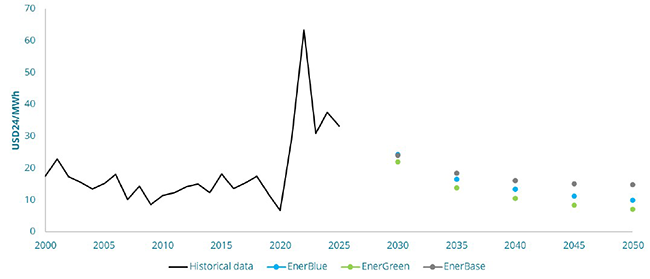

3つのシナリオすべてにおいて、欧州における最終消費量の減少により、天然ガス価格は徐々に低下する傾向を示すと予測されている。EnerBlueとEnerGreenシナリオは、それぞれ年率約-4.7%および-5.9%という同様の低下傾向を示し、2050年には約9ユーロ/MWhおよび6.5ユーロ/MWh4に達すると見込まれる。

EnerBaseシナリオでは、LNG供給量の増加により価格は比較的高い水準で維持され、2050年には約14ユーロ/MWhに達する見込みである。一方、EnerBlueおよびEnerGreenシナリオでは、LNGの過剰能力が計画されており、需要の大幅な減少と相まって、天然ガス価格は着実に低下する。

石油市場と同様、EnerBaseのガス価格予測は、比較的高い需要と世界的な供給制約という状況下でのLNG市場における潜在的な緊張により、変動の影響を受けやすい傾向にある。

図6:欧州天然ガス市場価格

出典: Enerdata, EnerFuture

主なポイント

- 過去10年間、石油市場の動向は、米国の石油供給と中国の石油需要が並行して増加してきたことが特徴である。

- EnerdataのEnerFutureシナリオによると、インドとアフリカが石油需要を押し上げる一方、中国の石油消費量は、道路輸送(旅客・貨物双方)の急速な電化により、今後10年間で頭打ちになる可能性が高い。

- EnerBaseシナリオにおける比較的高い需要は、採掘が困難でコストの高い油田(深海油田、タイトオイルなど)の探査・生産を促し、石油価格の着実な上昇につながる。

- EnerBlueシナリオでは、ブレント原油価格は2050年まで約65ドル/バレルで安定している。EnerGreenとEnerBaseシナリオでは対照的な状況が見られ、2050年の価格は1バレルあたり30ドルから100ドルの範囲となる。

- すべてのシナリオにおいて欧州のガス需要は大幅に減少し、2050年には天然ガス価格が1MWhあたり9ユーロから14ユーロへと大幅に下落する。EnerBaseシナリオでは、この下落は世界的なLNG供給によってある程度抑制される。

- 化石燃料の市場価格は地政学的状況と将来のエネルギー需要の両方に大きく左右されるため、米国・イスラエルによるイラン戦争の勃発は、国際市場における石油・ガス価格の将来に対する不確実性を高める。

注記:

- TTF:欧州の天然ガス価格の主要な指標

- 2026年3月6日現在

- ブレント原油の予測価格は2024年時点の米ドル建てで表示されています。

- 天然ガスの予測価格は2024年時点のユーロ建てで表示されています。