中国のエネルギー・気候戦略にスポットライトを当てる

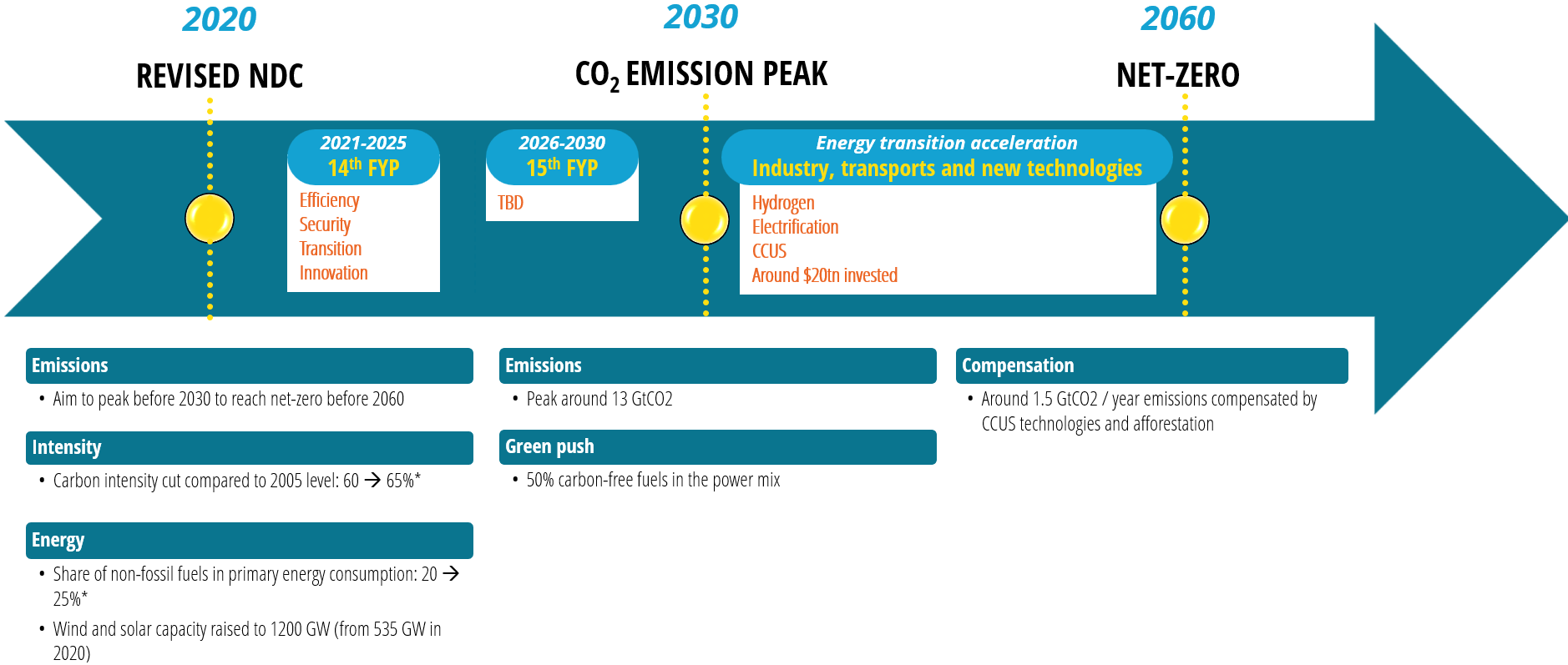

中国のエネルギー産業は、歴史的に急成長を支えるために設計され、中国を世界の工場に変えました。世界経済の発展の原動力となった中国は、現在、炭素集約型の繁栄の弊害に直面しています。中国は、成長を維持することと、気候や汚染の問題に対処するためのエネルギー転換を行うことの間で葛藤しています。CO2排出量No.1である電力セクターは調整しなければなりません。最近では、再生可能エネルギーの普及が顕著に進んでいます。2030年にCO2排出量のピークを迎え、2060年にはネットゼロにするという明確な目標がある。しかし、昨年は中国の石炭消費量が急増し、炭素依存から脱却できるかどうかが問われています。

中国は、気候変動問題の外交的リーダーを自認しており、その責任は重大であると認識しています。世界の排出量の3分の1を占めているため、その役割は重要であり、世界の動向に影響を与える。地球温暖化を緩和できるかどうかが不透明な現在、中国の関与なくして世界の気温上昇を2℃に抑えるという信頼できる道筋は存在しません。3月にIPCCが発表した第6次評価報告書の総合報告書では、排出レベルが温暖化緩和目標と矛盾していると警告されていますが、中国のエネルギー転換の成果に注目が集まっているのは、このためです。本レポートを通じて、Enedataは、中国の最新のエネルギー数値と気候政策に光を当て、中長期的な展望を示すことを目的としています。

エネルギー転換を促進する:背景と課題

景気回復を背景に、CO2排出量は2021年に前年比5.5%増、2022年に同1%増を記録した。2022年の国内石炭消費量は8.8%増加したが、工業生産の減速とエネルギー部門の石炭発熱量の低下 により相殺され、排出量レベルはむしろ安定したものとなった(Enerdata 2023)。これが短期的な調整なのか、それとも心配な傾向なのかを見極めるには、時間が必要である。中国の石炭への依存は、+2℃の温暖化シナリオの要件を破壊する。なぜなら、中国の一人当たりのCO2排出量は、パリ協定の目標である2tCO2 /capの3倍以上(7.4tCO2 /cap, Enerdata 2023)である。発電と工業生産がトップを分け合い、それぞれ国内のGHG排出量の3分の1を占めている。

-

経済性とCO2排出量の特徴

過去30年間、中国は世界経済成長のメインエンジンとして位置づけられ、現在ではGDPで米国[i]に次ぐ第2位となっている。中国の成長は歴史的に製造業と輸出によって支えられてきたが、経済構造は徐々にサービス業へと移行しており、現在では国の付加価値の半分以上(53%、WB 2021)を占めている。2010年代に年率5%以上で拡大した中国経済は、パンデミックやゼロ・コロナ政策に苦しめられた。2022年は伸び悩み、GDPは3%増となり、約50年間で2番目の低さ(2020年に次ぐ)となった。エネルギー面では、一人当たりの最終消費量が減少することはなく、2018年以降、年平均4.2%で上昇した(Enerdata, 2023年)。中国は、その経済構造とパワーの欠点として、石炭火力発電の多さが拍車をかけ、13.5GtCO2eq/年と世界の4分の1(うちCO2は12.5Gt、世界全体の3分の1)を占めるGHG排出国のトップである。...